提高专业认知寻找投资方向——发扬韬略日常内训记录2017-12-25

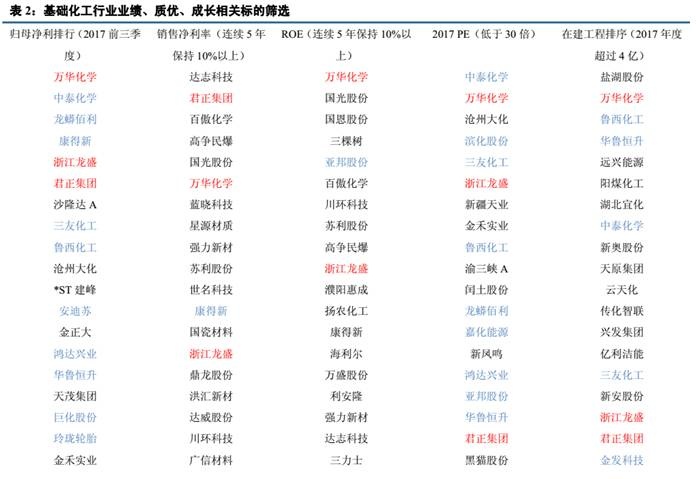

今日市场冲高回落,年底之前悲观情绪较浓。从上周参与调查者的仓位看,再度升到67.9%,超过65%,后市不应过分悲观,蓝筹股依然是市场关注的焦点,各种迹象来看,在蓝筹股的估值没有出现泡沫之前,市场风格很难切换。 恒逸石化:该股是近期表现非常强势的个股,收盘后各再次进行了讨论,尤其持有该股的发表了自己的看法,认为当前价位仍旧很有吸引力,当前业绩对应的估值不高,未来文莱项目有很大的预期,PTA的价格会是一个不确定因素,但大概率是上行的。所以综合来看,对于恒逸石化当前的股价不用太过担心,未来还有上行空间,以继续持有为主。 福晶科技:该股今日表现不好,下跌幅度达到8%,跟苹果下修iPhoneX明年首季销量预估,降幅达到40%有关;有两名进行了重点发言,认为会重点关注2018年一季度的业绩预期情况,并从对2018年业绩预期的角度来进行了思考,预估2018年每股收益为0.70元附近,给予30倍PE,股价应在20元以上,所以股价如继续下跌,是继续买入的机会。针对这种观点,也有认为公司短期缺少催化剂,股价在经过破位下行后会经历相当长一段时间的整理,仓位不宜过重。 总体而言,当前市场整体机会不大,尤其到年底了,还有不少基金的赎回压力,所以备战2018年,寻找潜在的投资机会是未来的重点。上周我们培训班两名参加了中信建投组织的2018年年度策略报告会,参会做的记录如下,供各位参考。 全球经济复苏动能有所减弱,目前没有新周期,制造业投资是关键的衡量指标(基本延续了跟2017年中期的宏观分析结论,偏谨慎) 2017年盈利驱动慢牛,深入挖掘龙头企业,以大为美。2018年随着新旧动能的切换,资源要素的重新整合,科技与产业将带着我们迎来新的周期。创新驱动经济发展,半导体产业、5G通信、新能源汽车、人工智能为代表的智能制造在资本市场已经展露新头角。 在海外经济复苏加息和中国持续推进去杠杆的背景下,流动性将维持紧平衡状态,这将决定市场的估值高度和边界。 重要的战略性、基础性产业,政策密集全方位支持(着力提升集成电领域设计水平,用设计领域横向对比比较客观); 以股权投资为主,不是无偿借助或贷款贴息;主要做直接投资,投资于集成电企业;适当做间接投资,参股地方或行业龙头企业设立的子基金。 以下是节选的中小盘研究、通讯、半导体、化工、电子行业的观点,针对人工智能、医药、军工和部分周期类行业观点后续再补充。 1、汽车电子智能化有望迎来爆发;ADAS是自动驾驶的初级阶段,是传统汽车向无人驾驶过渡的重要方式,我国ADAS渗透率仅为2-5%,还有很大提升空间;重点股票:保隆科技、均胜电子。 2、我国是半导体最大需求国,但是芯片自产率不足7%,《中国制造2025》中提出,到2020年我国芯片自给率将达到40%,2025年达到50%。 3、从2016年下半年开始,功率半导体器件行情回暖,高端功率器件如IGBT,在我国仍有较大发展空间;功率半导体器件与集成电芯片非常类似,国内进口替代空间大,2016年,大基金6亿入股士兰微,投资8英寸芯片生产线,用于生产IGBT;重点股票:捷捷微电、扬杰科技、士兰微、华微电子、英博尔 针对大基金未来新的投资方向,是普遍关注的焦点,2018年下半年新一期募集的资金会成立,中信建投研究员认为新的资金未必一定会选择新的投资标的,不排除还是会在已有标的上投资。 中国通信,3G取得突破,4G基本比肩,5G有望领先,中国的5G专利申请数量已经排名第一,我国通信企业迎来历史性机遇; 2018Capex有望触底,广电投资或成新亮点,全球广义通信行业资本开支将从2018年起步入增长通道(考虑AWS等互联网内容提供商的资本开支); 中国来看,4G建网放缓,三大运营商2018年Capex或略降8%左右,其中无线仍下滑,传输将维持稳定或略增,预计2019年起随着5G建设再回增长通道; 三大运营商之外,广电作为新的投资主体,或将于2018年基于700Hz频段启动4G建设,有望成为2018年三大运营商无线资本开支之外的结构性亮点; 预计5G投资或较4G增长68%;5G建网要经历规划、建设、运维和应用四个阶段,按照3G/4G的经验来看,一般规划期和建设期比较临近,而运维阶段一般需要网络建设到一定规模后才会大规模开展,因此从投资的角度来看,优先关注规划期和建设期的公司。 2017年通信类龙头类个股涨幅不小,如何来思考偏硬件层的投资机会,需要把视野放的更开一点,放在全球的角度去考虑,譬如华为、中兴占全球的市场份额是否继续提升。 2018年的分化还会持续,不可能出现趋势性投资,更多的还是在分化,不光是体现在TMT,也体现在通信行业,所以2018年还是要有自上而下的选股过程。 通信行业有很多细分的板块,2018年的展望,估值都在30倍上下,整个板块还是很有吸引力的,尤其是光纤光缆、光通信设备、主设备等(从中信建投的行业研报中可以各细分领域5G相对4G的增长情况,小基站增加11倍,光模块增加6倍,光纤光缆增加1倍)。 重点标的:中兴通讯、烽火通信、亨通光电、新网、中际旭创、光迅科技、海能达、亿联网络。(亨通光电的董秘也来到现场,中际旭创的总经理刘圣在现场做了光模块在云计算数据中心及5G无线通讯的应用及未来的报告,旭创是未来这个领域的领导者,其管理层无论从专业还是从敬业上绝对值得钦佩,跟国企没法比) 未来油价是个不确定性因素,50美元美国页岩油的生命线,对未来油价并不悲观,煤化工是重点投资的领域; 2018年的股票选择标准:归母净利衡量业绩、PE衡量估值、销售净利率或者ROE持续维持10%以上衡量质地、在建工程衡量未来成长,下面的图表挺重要。 重点股票:鲁西化工、万华化学、华鲁恒升、康得新、扬农化工。(中信建投的化工研究员认为涤纶产业链桐昆股份比较好,对恒逸石化关注的不多,以后会关注。从跟邀请来的石化规划处的一位嘉宾沟通中,嘉宾认为PTA价差短期还会存在,还要将一些小的竞争对手挤出去,目前还有7,8百万吨的过剩产能,文莱项目的毛利率应该比国内要高,己内酰胺这两年的效益蛮好的。)

企业不仅仅在智能手机产业链中实现了从0到1的突破,更 在部分细分领域实现了国产化替代,手机零组件领域国产话语权大幅提升,部分公司已经占据了龙头地位。 未来10年,产业升级驱动二次加速,自下而上看欧菲光、立讯精密、瑞声科技、信维通信等都在积极横向拓展业务范围,为长期成长做准备。 在核心元件领域,重点关注企业有望实现进口替代加速的领域,包括OLED面板京东方(不能简单以周期股来看待面板行业,柔性面板引领未来)、射频前端(信维通信)、化合物半导体(三安光电)、半导体封测(华天和长电)、上游核心设备(大族激光)。 (与研究员交流了紫外固体激光器的情况:大族激光卖给苹果的紫外固体激光器今年大概不到10亿;皮秒激光器并不是一定需要紫外;在非金属领域的切割这块,紫外固体激光器还是有市场的,不会那么容易被替代。) 2018年将达1600人, 预计审批半年可获资,强力推动一致性评价,只要有在美国有批文可同步批准. 后记:一致性评价由国家医药质量协会会长主讲,综合有华海药业,信立泰和京新药业,另外东阳光科公告收购东阳光药。 总结:参加券商年度策略报告会常好的方式,通过横向的沟通,非常有助于梳理对未来的投资思,并快速的切入到投资分析的关键点上。从这么多年参加报告会的感觉来看,大券商的研究员的专业素质在整体提高,这就需要我们在未来的投资中提高自身的专业认知,快速筛选出有清晰投资逻辑的股票方向。

|